��Ӣ���dz�ƴ��壺����ú̿��ҵ Ӧ�մ�ë���ʸ�

�������˲ƾ�Ѷ�����š�ú����ԡ�֮�Ƶľ�Ӣ���������ؿƴ��壬�Ϻ�֤ȯ��������ʾ��״̬Ϊ������ѯ����

����Ŀǰ��Ӣ���ǵ�ҵ����ú̿��ҵ�Ĺ����Ƚϸߣ���������������Ӱ�졣����ҵ����Ҫ������ɽ���г����г���չ�ܵ����ƣ��������Ӧ���˿��ģ�ϴ�ë���ʸ���ͬ��ҵ�ɱȹ�˾��ֵ�������

�����������ú̿��ҵ ������ɽ���г�

������Ӣ������һ��ͨ������������Ϊú̿�ȸ�Σ��ҵ�ṩ��ȫ������⼰���������������ĸ��¼�����ҵ����Ʒ�ͷ�����Ҫ����ú��ȸ�Σ��ҵ��ҵ����ȫ��ܲ��š����ռ���ȫ���������

�����ݹ������ܣ���Ӣ����Ӧ�õļ����������˹����ܡ������ݺ�������������2019���ɹ��Ų�������Ҽ�ר�����¡�С���ˡ���ҵ�ƺš���˾ӵ�е�ר������Ϊ87�Χ�ƺ��ĿƼ��ķ���ר��77�

������Ӣ���ǵġ���������ʮ�㣬��֮Ŀǰ�ƴ���ʮ����ȶȣ���Ӣ����������������ת���ƴ����ѡ������ʱ���˵ġ�

������Ӣ����ѡ����ǿƴ����һ�����б���Ҳ��ĿǰΪֹ�������ҵ��ѡ��һ��ģ��Ҫ��Ԥ����ֵ�����������10��Ԫ��������꾻�����Ϊ�����ۼƾ������������5000��Ԫ������Ԥ����ֵ�����������10��Ԫ�����һ�꾻����Ϊ����Ӫҵ���벻���������1��Ԫ��

������ΪΪú̿��ҵ�ͼ�ܵ�λ�ṩ������������ҵ����Ӣ������ú̿��ҵ����������߶ȹ���������Ӧ���ӵ��ǣ�ú̿��ҵ��������ǿ��������ҵ����Ӣ���ǻ����������οͻ���һ�پ��١�һ����𡱵ķ��ա�

�����й�˵����

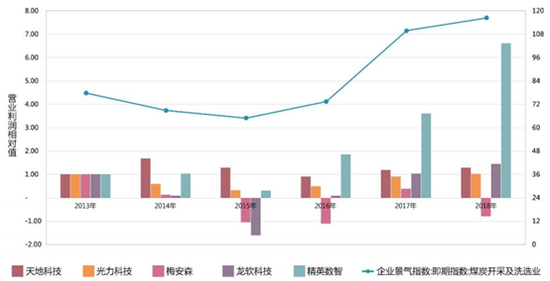

��������������ʾ��2012�굽2015��ú̿��ҵ�����������ڣ�����Ʒ�ֵ�ú̿�۸�����ߴ�60%���������������ڵĵײ�2015�꣬�ڴ�Ƿ�ѡ���ҵ�ṹ������ú̿���ܹ�ʣ������������Ӱ���£�ú̿��ҵ���й�˾����ҵ������ҵ������ﵽ50%����������ҵӯ��������ǿ֮һ����ͷ�й��������Ӫ�պ�ĸ������Ҳ�ֱ��»�30%��55%��

����������2016��ú̿��ҵ�Ļ�ů����Ӣ���ǵ�ҵ��Ҳ�����˴����������

�������⣬λ��̫ԭ�еľ�Ӣ���ǻ�����Ӫҵ������Ҫ������ɽ���г��������2016�굽2019���ϰ��꣬��Ӣ������ɽ���г�������ռ��Ӫ�յı��طֱ�Ϊ82.86%��93.87%��94.64%��99.39%��

������Ӣ���dz��������ڹ�˾�������ʽ��ģ�ͽ��������γɵģ�����˾���ܽ����չƿ���������������Ⱥ����������ͻ�ƣ������ٳɳ��ռ����ķ��ա�

��������ֵ�ù�ע���ǣ���Ӣ���ǵ�ҵ�����ֳ����Եļ��������������ļ���Ϊ��Ҫ���������������ļ��ȵ�Ӫ��ռ�Ⱦ�����50%����ߴ�70.83%��

����Ӧ�չ�ģ�� ë���ʸ���ͬ��

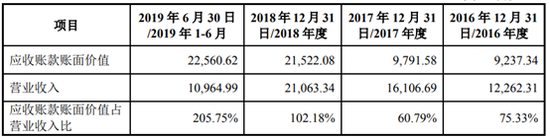

��������Ƕ���������Ӣ���ǵ�Ӧ���˿��ģ�ϴ��ҳ��ֿ���������̬�ơ�2016�굽2018�꣬��Ӣ���ǵ�Ӧ���˿������ֵ�ֱ�Ϊ0.92��Ԫ��0.98��Ԫ��2.15��Ԫ��ͬ��Ӫҵ����ֱ�Ϊ1.23��Ԫ��1.61��Ԫ��2.11��Ԫ��

����2018��Ӧ���˿�����ٳ�����Ӫҵ���룬����Ӧ���˿������Ϊ119.80%����Ӫҵ���������Ϊ30.77%��

�����������ھ�Ӣ���ǵĿͻ��У������������λ��ռ�Ƚϸߣ����Կ�����յķ��ս�С����Ӧ���˿�ṹ������Ҳ��Ϊ������2018���2019���ϰ��꣬һ�����ڵ�Ӧ���˿�ռ��Ӧ�յı���������70%��

��������Ӧ���˿��ģ�ϴ��ѹ����Ȼ�������ʽ�ռ�÷��棬2017���2018�꾫Ӣ���ǵľ�Ӫ��ֽ�������Ϊ��ֵ���ֱ�Ϊ-443.63��Ԫ��-2267.72��Ԫ��Ӱ����ӯ��������

�������⣬��Ӣ���ǵ�ë����ˮƽ��2016�ꡢ2018���2019���ϰ�������ڿɱȹ�˾��ֵ����Ӣ���ǽ��ͳƣ��������ھ�Ӣ���ǵ�ҵ����ɱȹ�˾���������Ե����ڽṹ���죬�Լ���Ӣ������������ռ�Ƚϸ����¡�

������������������

����2019��9�£���Ӣ���ǹ����˻�Ʋ������˵�������ڹɷ�֧����ƴ�����������Ӧ�տ����仮�ִ����ԭ��Ӣ���Ƕ�2016��ȡ�2017��Ⱥ�2018��ȵIJ������е�����

����2016�����������8474.5Ԫ��2017�����������1.73��Ԫ��2018�����������5.75��Ԫ��

����IPO֮ǰ�Բ������ݽ��б�Ҫ����Ƶ����dz����ij�������Ӣ������ת���ƴ���֮ǰҲ��������Ĺ�����ҵ���걨���Ǿ�����Ƶġ��ڴ˻����ϣ�Ŀǰ�Գ��ֻ�Ʋ�������Եò�̫����

�������α༭����˾�۲�

- ��ǩ��

- �༭������

- �������