�����ɿ˹������IPO������75�� ����֤ȯ��2��

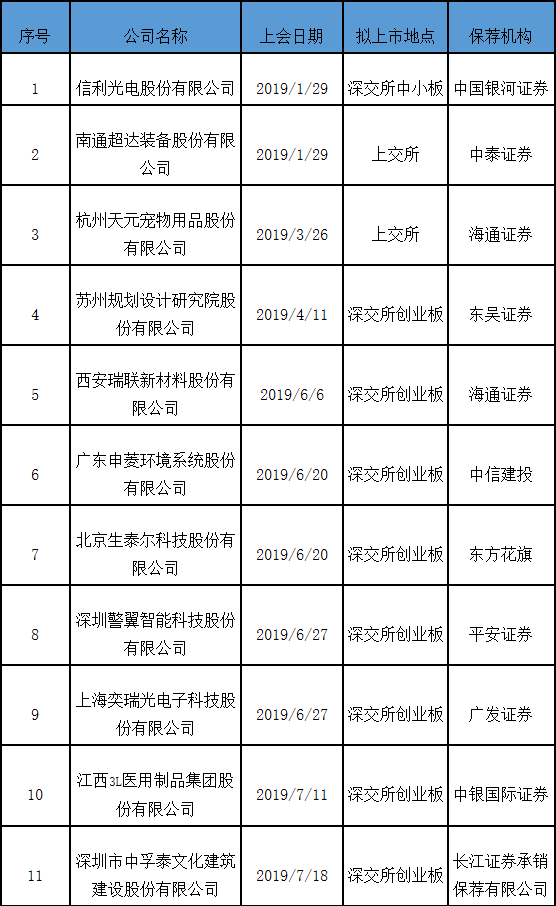

�������գ�֤����ʮ�˽췢�����ίԱ��2019���131�η���ί�����ٿ��������ɿ˼�⼼���ɷ�����˾(���¼�ơ������ɿˡ�)�������ͨ�������ǽ������ĵ�75����ҵ��

���������ɿ˴˴�IPO�ı�������Ϊ����֤ȯ������������Ϊ���ά������������ǰ��6��20�գ�����֤ȯ��������ͨ���ǵ��ӹɷ�����˾�����ᡣ

���������ɿ���רҵ���½������ϼ�⼼�����о���������Ӧ�õĴ�������ҵ��Ŀǰ��˾�ṩ����Ҫ������Ʒ��������������������������������/����Ʒ��������֤����ʴ�����������Ʒ���Լ���������������

���������ɿ˴˴����½�����ҵ�壬�������й�Ʊ����������6205��ɣ�ռ���к�˾�ܹɱ��ı���������25%����ļ���ʽ�2.58��Ԫ�����У�1.68��Ԫ���ڸ����ɿ˽��ռ�⼼���о�Ժ����˾������⡢����������Ŀ��4000.00��Ԫ���ڳɶ����ʵ���ҽ�����Ŀ��2000.00��Ԫ���ڲ������۴�������������Ŀ��3000.00��Ԫ����Ӫ���������ƽ̨��Ŀ��

��������ί�������ѯ�ʵ���Ҫ���⣺

����1���������ڣ������˴�������Ӫ����ϵ���عɹɶ��й����м���������ҵ����ҵ��ͬʱ���й�����������ҵ�϶࣬�뷢����ҵ����һ���������ұ������ڴ��ھ����Թ������ס��뷢���˴���˵����(1)�Ƿ�������������ҵ���ھ�Ӫ���ʲ������Ƿ�Կعɹɶ��������������ش��������������ʲ��������ԺͶ����ԣ��عɹɶ�δ��������ҵͶ�뷢���˵�ԭ�����ԣ�(2)���й����м���������ҵ֮��������ı�Ҫ�ԡ������Լ��۸�Ĺ����ԣ��������ڶԹ�������ǹ���������ë���ʵIJ���ԭ�����ԣ�(3)�й����м���������ҵ�뷢�����Ƿ������ͬ������ҵ���Ƿ���ھ�����ϵ�������ͻ���Σ�(4)���������й����м���������ҵ���ʲ�����������Ա������ҵ��ȷ����Ƿ���ȫ�������Ƿ�����й����м���������ҵΪ�����˷ֵ��ɱ������õ����Ρ��뱣��������˵���˲����ݡ����̲�������ȷ�˲������

����2���������ڣ�������Ӫҵ��������������ƣ������������һ���������뷢���˴�����(1)˵��Ӫҵ�������������ԭ�����ԣ���ͬ��ҵ�ɱȹ�˾����Ƿ�һ�£�(2)˵��2017��Ӫҵ�����뾻����䶯���Ʋ�һ�¡�2019���ϰ��꾻����������������Ӫҵ����������ԭ�����ԣ�(3)������в�Ʒ��������г������ϵ�;�����֡������˵���ҵ��λ�����������ơ�Ŀǰ�����ֶ����������˵��������δ��ҵ�������Ŀɳ����ԡ��뱣��������˵���˲����ݡ����̲�������ȷ�˲������

����3��2018��4�£���������48��ԭ�������۲���Ա������Ͷ���ͬ��ϵ����������������۷���ƽ̨��˾�ɶ����ǡ����ϱ��С��뷢���˴���˵����(1)���������۷���ƽ̨��˾֮��ĺ���ģʽ����������ԭ������Ա֮��Ȩ��������ľ���仯��(2)�º���ģʽ�Է������г����ء��ͻ�ά����������ա������������ƣ��Լ���Ӫҵ��������״���ľ���Ӱ�켰DZ�ڷ��գ�ԭ������Աн��ر��ı仯�����˫���������۷���ƽ̨��˾����ҵ�����ԣ�(3)�������۷���ƽ̨��˾�������ڵľ�Ӫ�������Ҫ�������ݼ�������ԣ����ṩ���۷���ľ������ݡ��������ݼ��乫���ԣ�2018�귢����֧�������۷����ռ�����������ı������͵�ԭ�����ԣ��Ƿ����ͨ������ƽ̨��˾Ϊ�����˷ֵ��ɱ������õ����Ρ��뱣��������˵���˲����ݡ����̲�������ȷ�˲������

����4���������ڣ������˴���������ϴ��ҳ�������������ĩ����1�����ϴ��ռ�Ƚϸߡ��뷢���˴�����(1)��Ͼ�Ӫģʽ����������װ���������ڵ����أ�˵����������估�ṹ�ĺ����ԣ�(2)˵������1�����ϴ�����γ�ԭ�ͻ�����δ���ջ�δҪ��װ��ԭ�����ԣ��Ƿ���ڶ���ִ�����������ͬ��(3)˵���������ɱ��־�ֵ��ȷ�Ϸ�����������ĩ������ۼ����Ƿ��֡��������뱣��������˵���˲����ݡ����̲�������ȷ�˲������

����5�������˼�������������ҵ����÷ֽ��տ�Ľ���ģʽ����Ʒ�ʱ��ڽϳ���ͬʱ��Ӧ���˿���5�����������˿���ϴ��뷢���˴���˵����(1)������ʷ�������ݣ����ʱ�����շ��յ��������̺ͽ����Ӧ���ʱ���Ļ����������Ƿ��֡��������Ƿ��ֿ�����ʷ�����ʼ������ڼ䣻(2)5������Ӧ���˿��ʵ�ʻؿ�����������˶Գ�����ͻ��Ĺ������ڿش�ʩ�Ƿ���Ч��(3)�����˻��������������Ƿ��������������ͬ��ҵ���й�˾���ڲ����ԭ�����ԡ��뱣��������˵���˲����ݡ����̲�������ȷ�˲������

��������IPO������ҵһ����

��������IPO������ҵһ����

- ��ǩ��

- �༭������

- �������