��Դ����ǰ�α����ձ��� ������ϣ���ܷ����ϣ����

�������˲ƾ�Ѷ ���գ���Դ������¶��������ǰ������ʵ��Ӫҵ����14.16��Ԫ��ͬ���½�33.28%����Ҫϵ�����ֹ������������ͬ�ڼ��٣�ʵ�ֹ�ĸ����0.62��Ԫ��ͬ�ȼ���52.09%���۷Ǻ��ĸ����Ϊ0.35��Ԫ��ͬ�ȼ���70.76%����Ӫ��������ֽ���������0.97��Ԫ��ͬ���½�37.45%������2019��Q3�����������й�˾�ɶ��ľ��ʲ�25.3��Ԫ��������ĩ����2.43%��

����ֵ��һ�����������Դ����ʵ���˱�����������������ǰ�ο��Ʒ���Դ�عɵ������£���Դ����ͨ����������ʵ��ҵ�����ʲ��ķ������ͣ���Ҳ��ȥ�����������ʲ�ҵ�����������ף�����֧�ŵ�ǰ�ο��Ʒ����ò�����Դ����������������ϣ���������εĴ����£���ϣ���ܷ����ϣ���������������ܸ���Щ���𰸡�

����ǰ���������������ձ���

������Դ����2011���ڴ�ҵ�����н��ף���2014����ǰ����Դ��������Ҫ����ѹ�˻�����Ϊ����������2014�꿪ʼ����Դ����ʵʩ�߸��ͽ�ʽ�������ţ���ҵ����չ����̬�������衢���Ӻ�����迣��������������ˮ����ҵ��ˮ������ˮ�ʼ���������ܿ�ƽ̨��

���� ������Դ��ͬ��˳iFinD

������Դ��ͬ��˳iFinD��������ͬ��˳(95.270, 0.35, 0.37%)iFinD����ͳ�ƣ�2014-2018����Դ�����ͽ�����10���ش��ʲ�������������Ϊ����9�𣬳��۷�1�𣬽�2017���֧���ߴ�18.57��Ԫ�����4����

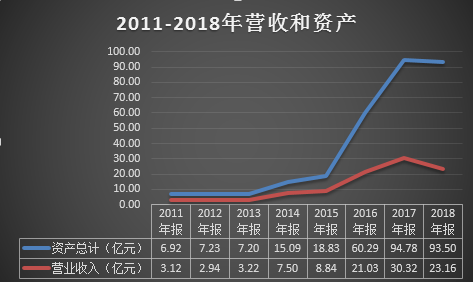

���� ��������Դ��ͬ��˳iFinD

��������Դ��ͬ��˳iFinD����ͨ����������Դ������ҵ�����ʲ�Ҳ��ʼ�˿�Խʽ���ͣ�2011���Ӫҵ��������ʲ�����Ϊ3.12��Ԫ��6.92��Ԫ����������7�꣬2018��ͷֱ���������23.16��Ԫ��93.50��Ԫ����2011���7.42����13.51����������Dz���ʽ��Ծ������ߵ㣬����2018�걩�ף��������ʲ���ҵ���ĸߵ�ʵ��Ϊ����ǰ��2017�꣬Ӫ�պ��ʲ��ֱ�Ϊ30.32��Ԫ��94.78��Ԫ���ֱ���2011���9.72����13.7����

��������һ�ߴ�������ʽ��ҵ��������һ��Ҳ�����˾��������2014-2017��̶�����������0�ۼƵ��ߴ�13.54��Ԫ�����Ų�����ĵ�ҵ����ŵ���ڣ�ҵ������Ҳ����֮������ǰ����ٲ��������ľ�����Ҳ������ֵ�ף�2018���������ֵ��ʧ�ߴ�8.90��Ԫ�����ɹ����۽����ʲ�Ҳ������ֵ��ʧ2.37��Ԫ���ټ���Ӧ���˿����γɵ���ʧ1.17��Ԫ����Դ����2018���ʲ���ֵ��ʧ�ϼƸߴ�12.46��Ԫ��

����

�����벢������ͬ������һ·���ǵ���ֵ����Դ�����̶�4��ɼ�����10����������ߵ�ҵ��֧�ŵĹɼۣ�����ҵ���ı��ף�ʧȥ֧�ŵĹɼ�Ҳ���ڶ�ʱ���ڴ�21Ԫ�Ϸ�һ·�µ�������3Ԫ��

������ԭ�عɹɶ�������Ȩת�ø���ϣ��֮ǰ�����һ���걨��2018��ȱ�������¶������������˽�һ����Դ�������ٵ���������״��

������2018�ꡰȥ�ܸˣ������á��Ľ��ڻ�����PPP��Ŀǿ������ߵı����£���Ҫ�����ʽ�Ͷ��Ļ�����ҵ�ܵ��˽ϴ��Ӱ�졣һ���棬��˾�����ѶȼӴ����ʳɱ����ߣ�ԭ���������������Ŀ���ʲ��ܼ�ʱ��λ���ʽ�������ţ���һ���棬���������Ա�����PPP��Ŀ�����ϸ���������٣���˾�нӵIJ�����Ŀ��������Ͷ�ʹ�ģ����ʵʩ���ݡ�����ʾ����Ŀ������������ܴ�Ӱ�죬��˾��Ӫ�Ļ�������ʵʩ�����ƽ�����������2018�꾭Ӫҵ���»���

�����ܾ�Ӫ�����Ķ�Ӱ�죬�㽭�迣��������̬��Դ̬����2018��ȵľ���������չ�ʱԤ��ľ�Ӫ�Ծ������������ּ�ֵ��ͬʱ���ɹ����۽����ʲ�Ҳ���ּ�ֵ���������ڹ�˾�����ʲ���ֵ��ʧ����ȥ��ͬ�ڴ�����ӣ��������ᡢ�ʲ���ֵ���¹�˾��������ҵ������ϴ�2018�깫˾ʵ��Ӫҵ����23.16��Ԫ����2017��ͬ�ڼ���23.60%��ʵ��Ӫҵ����-12.58��Ԫ����2017��ͬ�ڼ���417.88%��ʵ�־�����-12.72��Ԫ����2017��ͬ�ڼ���452.37%��

������ϣ���dz�����Եġ���̯�ӡ�

������Դ������2019��3��29���յ��عɹɶ���Դ�عɼ���֪ͨ����Դ�ع���ͨ��Э��ת�õķ�ʽ�������е���Դ����369205729�ɹɷݣ�ռ��Դ����Ŀǰ�ܹɷݵ�23.60%��ת�ø���ϣ��Ͷ�ʼ��š�

����2019��4��17�գ���ϣ��Ͷ�ʼ���Э���չ���Դ�ع�������Դ����23.60%�ɷݹ�����ɣ�2019��5��20�գ���˾�ٿ�2018����ȹɶ���ᣬѡ�ٲ�����һ�춭�»ᣬ���ˣ���ϣ��Ͷ�ʼ��ų�Ϊ��˾�عɹɶ���������������Ϊ��˾ʵ�ʿ����ˡ�

��������ϣ�����������ٵ���Ҫ��������ʽ���š�

����һ�ǹ�˾�����ѶȼӴ����ʳɱ����ߣ�ԭ���������������Ŀ���ʲ��ܼ�ʱ��λ��

�������������ʽ��ܵ�λ����˾��Ӫ�Ļ�������ʵʩ�����ƽ�������������Ӱ��ҵ���ͻؿ

�������Ǵ���ծ���ȱ�ڴ���ȥ��ף���˾�����ʽ���6.16��Ԫ�������ڽ��13.94��Ԫ��Ӧ����Ϣ0.22��Ԫ��һ���ڵ��ڵķ�������ծ1��Ԫ�����ڽ��9.69��Ԫ������Ӧ����3.07��Ԫ��ծ��ϼ�Ϊ27.92��Ԫ���ʽ�ȱ�ڸߴ�21.76��Ԫ��

�����������ڹ���ҵ����ʽ�����ؿ����ڳ�����Ҫ�渶�����ʽ𣬶��ջص��ֽ�ȴ���ࡣ����������2015-2018����������ľ�Ӫ��ֽ������������������˵����Ӫ��ѻ�Ѫ������ɳ�����ʧѪ��

������ϣ���Ľ����Բ�

���������������ϣ����ȡ���ֶ��ǣ�

����һ�ǻ��˺͵��������ܹ�����Ա��ѡ���������Ϊ���³���Ƹ����ѧ������Ϊ�ܾ������γ��µ��������ơ��ܹ�������ҵ������������Ż���֯�����ܹ���Χ����ҵ���ƹ���ƿ��������SPV����������Ӫ�����������ֿƼ�����Ͷ�ʷ�չ����ǿ����˾���ӹ�˾������������Ŀ�ļ���ͳһֱ�߹��������������Ϣ�������ֻ����ֶ�ʵ�ּ��Ż����йܿأ�רҵ�ӹ�˾������徭ӪĿ�����ɣ���˾��ְ�ܲ��Ÿ���ලָ������Դ���䣬�������߾�ӪЧ�档

��������ǿ��ǿ���ʽ����������ҵ��չ��һ�������Ӧ���˿����ר���ж�С�飬��ؿ�������깤����Ŀ����ʱ��֯��Ա��չ����������չ������Ա���ٻ����ʽ���һ���棬�Ը��ӹ�˾������м�Ȩ������ʵ��ȫ��Ԥ������������ֽ������������ƣ��ʽ�ͳ��ͳ����ͳһ���䣬�ʽ�ʹ�����ʽ���չҹ��������ʷ��棬�عɹɶ�������֧�֣��������ṩ��������ҵ��ʱ���㹫˾�����ʽ�����Ͷ�ʽ����ϣ���ץ���̿����ˣ��������ʽ��������ڹ����淶���ؿ��б��ϡ��������ڲ�����Ӱ�����Ŀ���ɱ������ϣ����辭Ӫ������ͳһ�����бꡢ�ɹ���ĸ�ӹ�˾����Ӫ��֯��ְ�ܽ��������Ż������ٲ���Ҫ��������������֧��ʵ�ֽ�����Ч��

����������Ч�ܿ���Ŀ���Ȳ������г���ͨ������SPV���������ܿ���Ŀ�����ص���Ŀ��չ���̳ɱ���ƣ����ÿ����Ŀ�ƶ���Ч�Ĺ����������������������פ�ֳ������������������û��λ����Ŀ��ʩ���������������Ŀ��ҵ��������Э���ƽ�����ƴ�ʩ������Ŀ������С�������̸�У�������Ŀ�õ������ƽ���ҵ����չ���棬�Խ������ڶ̡��ؿ����ֽ�����EPC��ĿΪ�����ص��������������ծ����������������������������ò��ҹ����淶��PPP��Ŀ��

���������齨���Ŷӣ�ı���·�չ��һ����ȫ���Ż���Ա�ṹ���ڲ������һ������ɲ����ⲿ������һ��רҵ�˲š���һ���棬�齨Ͷ�ʷ�չ������ԭ��ҵ��Ļ����Ͽ����µ����������㡣��������ϣ��Ͷ�ʼ��ŵ���Դ���ơ�ƽ̨���ƣ�����Ѱ������ϣ����������ũ�����ز������ҵ���Эͬ��չ���������ݷ��۴�������Դ��ѭ�����á��ز������̻�����Ŀ������Ͷ��������ˡ��������������㽭���衣

������������

����������ϣ��������ʱ�䲢����������Ҳ��Ҫʱ�������ӳ�Ч��Ŀǰ����2019��Q3һ�������ļ�����ȫ������ϣ�������µ������ڼ䣬����ֻ������2019��Q3��Ϊ�������о�һ����ϣ��������Դ�����ij�Ч�����ǡ�

�������ȿ��������ӳ�ľ�Ӫҵ����2019��Q3��Դ����ʵ��Ӫҵ����6.1��Ԫ��ͬ������9.24%��ë����Ϊ21.64%��ȥ��ͬ����21.86%����Ȼ�����������ë��ȷʵ���ģ���ϣ����ʱ��û�д����µ�ҵ����µĽ�����Ч�ֶΣ������DZ����ڴ�����ϣ������ҵ�������廷�������ݷദ������ҵ�������Эͬ��չ���Ӷ����ܴ������µ�ҵ�������ģʽ��

���������ڷ��ùܿط��������Ч��2019��Q3���۷���Ϊ1084.36��Ԫ��ͬ���½�31.59%������500.64��Ԫ����������3265.83��Ԫ��ͬ������11.21%���з�����1608.26��Ԫ��ͬ���½��ߴ�47.98%������1483.48��Ԫ���������2398.41��Ԫ��ͬ�Ƚ���30.13%������1034.29��Ԫ��������õļ���˵����ϣ��ȷʵ��������Դ�����ͳɱ����ʽ𣬲���һ���̶��ϸ����������ʻ�����

�����ڼ����ͬ�ȹ��Ƽ���2689.2��Ԫ��ռ2019��Q3�������74.25%���ɼ���ϣ�����ڹܿط��÷��������Ч��

��������迴һ���ֽ����������Ҳ����Ŀǰ��Դ������ؽ��������ʽ����⡣�����ֽ����������ݣ�2019��Q3������Ʒ���ṩ�����յ����ֽ�Ϊ5.59��Ԫ��ͬ���½���11.7%����Ȼ���ۻؿ�沢û��������ϣ���Ľ�������ƣ�������Ҳ������������Դ������ռ���ʽ�Ĺ�������Ŀ�����Ŵ����������ͻ����ⲿ�ֿͻ���������Ϊ�ɶ��ĸı���ı丶��ţ���Ҳ���ϳ�ʶ��ͬʱҲ˵����ϣ��������ֻ���Ǹ�ǿ��ĵ��ʺ��������������Ǵ߿����������

����2019��Q3��Ӫ��������ֽ���������Ϊ0.33��Ԫ��ͬ���½�48.31%����һ����֤��������ϣ��������Ҳ�ı䲻����Դ������Ѫ�����������״��

������ϣ��ֻ������Ҳ����������������ʽ𣬸�����Դ����������Ӫ��������2019��Q3�ֽ�������������4.41��Ԫ��ͬ�ȴ���790.44%��Ͷ�ʻ�������ֽ�������������2.33��Ԫ��ͬ������31.99%��

�������ʲ��ĽǶ���ӳ����Դ������Σ����IJ��档�����ڻ����Ĵ��գ��������͵�Ӧ�յõ��˶��ƣ�2019��Q3Ӧ���˿�ͳ���Ӧ�տ�֮��Ϊ19.81��Ԫ����ȥ���21.97��Ԫ�½���2.16��Ԫ��ռ���ʲ��ı���Ҳ��2018���23.50%ѹ������19.78%��

���������ʲ�������������Ȼ�����ͣ�2019��Q3����Ľ��ߴ�51.39��Ԫ����ȥ���43.12��Ԫ��������8.27��Ԫ��ռ���ʲ��ı���Ҳ�Ǵ�2018���46.12%���ߵ�51.31%��

���� ժ��2019�����ȱ���

ժ��2019�����ȱ�����������2019��H1�Ĵ����ϸ����������Դ������ɴ��������ǽ����ͬ�γɵ����깤δ�����ʲ���ռ�ȸߴ�97.62%��

����������ػ������Դ������¶�Ļ�����ߣ���Խ����ͬ�Ľ��������ȡ�����깤�ٷֱȷ���Ҳ������Ͷ����ռ�����ͬ��Ͷ����ܽ��ı���������ȷ������ͳɱ���������Ҫҵ������ȷ�ϣ�����֮��Ŀǰռ�ȸߴ�97.62%�Ľ����ͬ�γɵ����깤δ�����ʲ�����ͨ�������һ�����ⲿ�ֵĴ���Ѿ�ȷ�Ϲ�������ɱ����൱���Ѿ����۹��ˣ�����ҵ����������Ȼ��֤��ȷ�ϵ����븶�

�����ٸ����ӣ�A��B����һ��¥����ͬ��100��AԤ����ҪͶ��ɱ�80��ĿǰA�Ѿ�Ͷ����40�����ʱ��A��������Լ����깤����40��/80��=50%����ƴ�����Ҳ��������100��*50%���ɱ�Ϊ40��

��������������Ӻ��Է��ִ��ڼ������գ�

������һ��A��Ͷ���ǵ�����ȷ�ϣ����A��Ҫ�ӿ������ȷ�ϣ�A������ǰ�ɹ��豸���߽�Ԥ���Ĺ��̿����Ͷ��������ֱ�ӽ����̵��ܳɱ�������������100��Ԥ����80�������Ľ������A��ǰȷ���������ë������Ȼ������Ҳ���ԣ��������������ë������������ֽ�����Ҳ����ҵ�������������Aȷ�ϵ����븶�

�����ڶ����տ�ķ��գ����ڹ�����Ľ������ڳ����渶�Ľ���ҵ��Ҳ���������е�B�ǰ���Ҫ�ڵ��A���㣬�����ͬԼ�������20%����һ���֣�50%����һ���֣�����ʵ�о����������Ƿ������ʱ������ͬ�����������Ȼ����Ҳ�ǿ��ܵģ��������ڽ�����ͺ�����Aȷ�������ʱ�㲻һ�£������ᵼ��ȷ�ϵ���������ҵ�������㣬�����˲��ܼ�ʱ�տ�ķ��ա�

����������������ȷ������ͽ�����ȵķ��룬�ᵼ��A�Ѿ�Ͷ��Ĺ��̳ɱ����ܽ���ΪӦ�գ�ֻ�ܱ����Դ�������ֽ����ͬ�γɵ����깤δ�����ʲ���Ҳ���Dz����ۻ��Ĵ�����ⲿ�ִ��ʵ������A�Ѿ������ijɱ���������δ��������û�еõ�ҵ���ij��϶����ܱ�ΪӦ���˿�������ڽ����ںͽ��IJ�ȷ��������ɴ������ʽ�ռ�ã����һ����Ž��Ļ����ֵ�ķ���Ҳ�ڻ��

�����ص���Դ��������ҵΪ�˽���ʸߵĴ����Ȼ����Ҫ����Ͷ�룬�������ۻ��Ľ����ͬ�γɵ����깤δ�����ʲ�������ʱ���ջأ����ջض��٣��⽫����Ŀ����µĹ����㡣�����˲ƾ����й�˾�о�Ժ ���ۣ�

- ��ǩ��

- �༭������

- �������