ȫ���й�оƬ��Ʋ�ҵ�г���ģ����ͷ��ҵ����

����ȫ��뵼���ΪIDM(IntegratedDeviceManufacture�����ɵ�·����)ģʽ�ʹ�ֱ�ֹ�ģʽ������ҵģʽ�����ƴ�������ʷԭ��ΪIDMģʽ�����ż��ɵ�·�����ݽ���Ħ�����ɱƽ����ޣ������ڼ������ʽ�����ս���ߣ���ͳIDMģʽ���ԣ������̶�ѡ��Fabless����Բ����ģʽ����װ�ϡ����ɵ�·���Ϊ֪ʶ�ܼ��Ͳ�ҵ�������ϱȽϵ��͵IJ�������Ҫ��AMD��Ӣΰ���ͨ�������ơ�ƻ������Ϊ��˼�ȹ�˾��

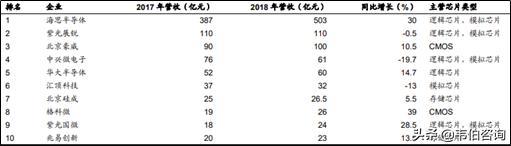

����ȫ��оƬ��Ʋ�ҵ��ͷ��ҵ��Ҫ�ֲ����������й����ȹ��ҵ�����2018�꣬�й���ҵ��˼�뵼���״���Χȫ��оƬ���ǰʮ��ҵ��Ӫ�չ�ģ����ȫ����塣������������������ҵ��Ȼռ���˾���������ǰ10��оƬ��ƹ�˾����8�Ҷ������������������к�˼�뵼���������(�й�)�ϰ�

����2018��ȫ��оƬ��Ʋ�ҵ��ģ��ԼΪ1139����Ԫ��ͬ������14%����ȥ�����������ԼΪ6.6%�����ڽ����������ֻ����ն˶���оƬ���ܺ���������Ŀ���������ȫ��оƬ��Ʋ�ҵ���Կ����������ر�����������оƬ��ƹ��յij���������оƬ��Ʋ�ҵ�������������оƬ������ģͶ�ʵIJ�ҵ��������ҵ��������������

����2018���й�оƬ��Ʋ�ҵ��ģΪ2519��Ԫ��ͬ������21%��5�긴������24%��Զ��ȫ�����帴������6.6%��

�����������Ӵ���г��������й�оƬ��ҵ��ģ��С��ÿ��оƬ�ҹ����ڽ����Ȼ�ڿ�������������оƬ�����ҵ�߱�ʮ�־�Ĺ�������г������˺�˼�뵼��֮�⣬�ҹ�IC��Ʋ�ҵ��ҵ��չ���־���ʽ��������ͷ��

��������2016��ף��ҹ�����IC�����ҵ1362�ң�2015�����736�ң�ͬ�������ʸߴ�85%���ҹ���������11����ҵ����ȫ��IC�����ҵǰ50ǿ��

����Τ����ѯ�ܲ�λ���й����ڣ���һ�����˵IJ�ҵ�о���Ͷ����ѯ������Ϊȫ���������ҵ������������Ͷ�ʻ������ṩרҵ����ҵ�о����桢��Ŀ�����Է������桢��ҵ�ƻ��顢IPO��������ļͶ��Ŀ���С�ϸ����ҵ��������ҵ���滮�Ȳ�Ʒ�ͷ������ͻ�����Ͷ�ʻ����������ҵ���ơ��ƶ���ȷ�ľ���ս�ԣ�����ҵ���ڲ���֮�أ������Ѻ����鿴����

- ��ǩ���Ͼ���ͷ��ҵ����

- �༭������

- �������